4月15日,中国人民银行发布消息,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此外,为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

此次降准为全面降准,共计释放长期资金约5300亿元。这也是2022年首次降准。央行上一次降准是在2021年12月15日,当时全面降准0.5个百分点,释放长期资金约1.2万亿元。

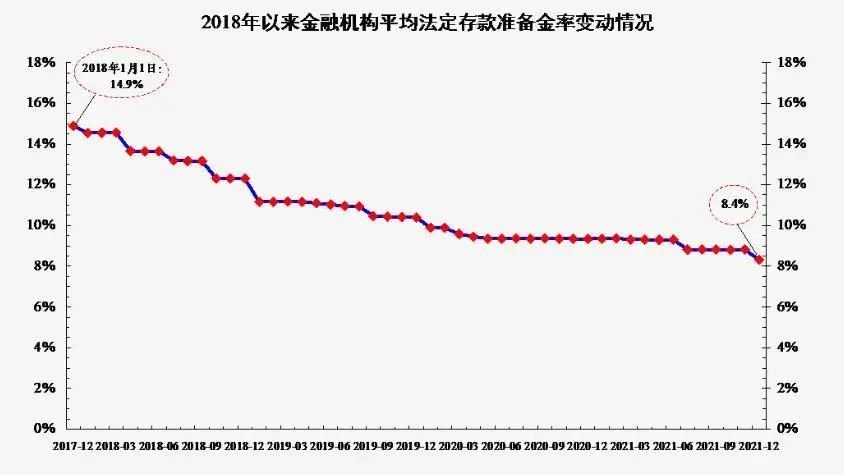

△本次下调前,金融机构加权平均存款准备金率为8.4%。来自央行网站

中国人民银行有关负责人表示,当前流动性已处于合理充裕水平。此次降准的目的,一是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,加大对实体经济的支持力度。二是引导金融机构积极运用降准资金支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约65亿元,通过金融机构传导可促进降低社会综合融资成本。

人民银行将继续实施稳健货币政策。一是密切关注物价走势变化,保持物价总体稳定。二是密切关注主要发达经济体货币政策调整,兼顾内外平衡。同时,保持流动性合理充裕,促进降低综合融资成本,稳定宏观经济大盘。

降准,就是降低存款准备金率,存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例就是存款准备金率。

降准是央行扩张性货币政策之一,这意味着商业银行被央行依法锁定的钱减少了,可以自由使用的钱相应增加了。央行降低法定存款准备金率,影响银行可贷资金数量从而增大信贷规模,提高货币供应量,释放流动性,刺激经济增长。

降准释放流动性,将带来整体资金面的宽松,虽然并非针对楼市,但降准对当前房地产市场来说,仍为重要利好。

对于此次降准对房地产市场的影响,中国民生银行首席研究员温彬认为,在各地因城施策进行房地产调控的背景下,房地产企业合理融资需求以及居民刚需、改善型按揭贷款需求将得到有效满足,这对当前化解部分房企流动性压力、提高居民购房意愿、保持房地产市场平稳健康发展具有积极作用。

同策研究院研究总监宋红卫解读称,央行此次降准对房地产行业来讲迎来较大的利好,对于稳定行业预期起到积极的作用,能够增加行业、企业抗风险的能力,提高购房者对于经济、房地产行业以及购房的预期。此次降准后,金融机构可贷额度增加,对房企的开发贷以及购房者的按揭贷都有一定程度的利好。另外,此次降准对于降低房企风险,增加对出险房企的救助也有一定帮助,这对于缓解房企现金流紧张以及困境资产的解决都是利好。

植信投资研究院资深研究员马泓表示,今年住房金融总体上将进一步回暖,而降准能够直接增大银行流动性,缓解银行未来流动性问题,推动新增贷款规模增长,个人按揭贷款和房企开发贷款也将受益。历史表明,住房金融政策阶段性回暖,有利于房地产市场预期向好的方向发展,从“政策底”到“市场底”通常还需要经过二到四个季度,预计本轮房地产市场景气度有望在二季度筑底企稳,并在下半年逐步回升。

那么,降准对于购房者而言有怎样的影响?

易居研究院智库中心研究总监严跃进分析称:“在降准后,银行对于房地产业的支持力度会增加。从实际过程看,今年二季度房贷方面的额度会有继续增加的可能、利率有进一步下调的空间、放贷的节奏有进一步加快的可能。同时,对于一些改善型购房需求来说,结合各地降低首付等政策,可以更好地享受到此次降准政策带来的利好。”

“降准的过程本身也是促使银行资金充裕的过程,对一些特殊业务也可以有更好的应对能力,尤其是涉及对月供的暂缓、放行出险企业的贷款融资需求等,换而言之,有助于促进房贷市场中的平稳和风险的化解。”严跃进补充说。

降准预期之下,市场对于降息的预期同样升温。

有报道称,近日市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10个基点(BP)左右;这一要求应并非强制,但做出调整的银行或将对其宏观审慎评估(MPA)考核有利。

就在4月15日早间,央行等量续作1500亿元中期借贷便利(MLF)操作,利率保持不变,市场降息预期落空。而在多位分析人士看来,实施降准并不意味着降息的可能性封闭,二季度仍有降息可能。

温彬认为,降准还将优化银行体系资金的期限结构,释放长期流动性、降低银行负债成本,有助于鼓励和引导金融机构继续降低实体经济融资成本。尽管本月MLF政策利率保持不变,但降准或将促使LPR报价行压降点差,本月20日LPR利率有望下调。

置业指导员2022-04-16 22:41:02

置业指导员2022-04-16 22:41:02